JR草津線における2024年の住宅地の固定資産税評価額(固定資産税路線価)の平均値は坪単価 12.6万円/坪(3.8 万円/㎡)です。 坪単価は、前年(2023年)に比べて+0.1%(0.01万円/坪、0.00万円/㎡)上昇しています。 また、JR草津線の土地の固定資産税(平均値)は坪あたり1,767 円/坪(535 円/㎡)です。

このページでは、JR草津線内の40地点の地価データに基づき、最新の「固定資産税評価額」の情報を提供しています。 駅からの距離や土地の面積を指定して固定資産税評価額を計算することができます。

固定資産税評価額とは、固定資産税を算出するための基準とする土地の価値を評価した土地の価格指標(評価額)です。『固定資産税評価額』は、地価・土地価格(公示地価)の『7割』として算定しています。また、『固定資産税』は一般的な自治体の『税率1.4%』を固定資産税評価額に乗じて算定しています。なお、住宅用地等の土地の種類に応じて固定資産税の軽減措置の特例を適用できる場合があります。

(※価格情報は「用途」ごとに算定しています)

この記事は不動産鑑定士、宅地建物取引士により監修されたものです

宅地建物取引士・日商簿記2級

注文住宅会社で15年以上、不動産売買、建築デザイン企画、営業企画等に従事。 主に土地や中古住宅の売買契約、金融・司法書士手続きを経験。 自身でも土地、中古住宅、商業施設等の売買経験あり。 2016年より住宅・不動産専門ライターとしても活動中。 多数の不動産メディアで執筆・監修。 続きを読む...

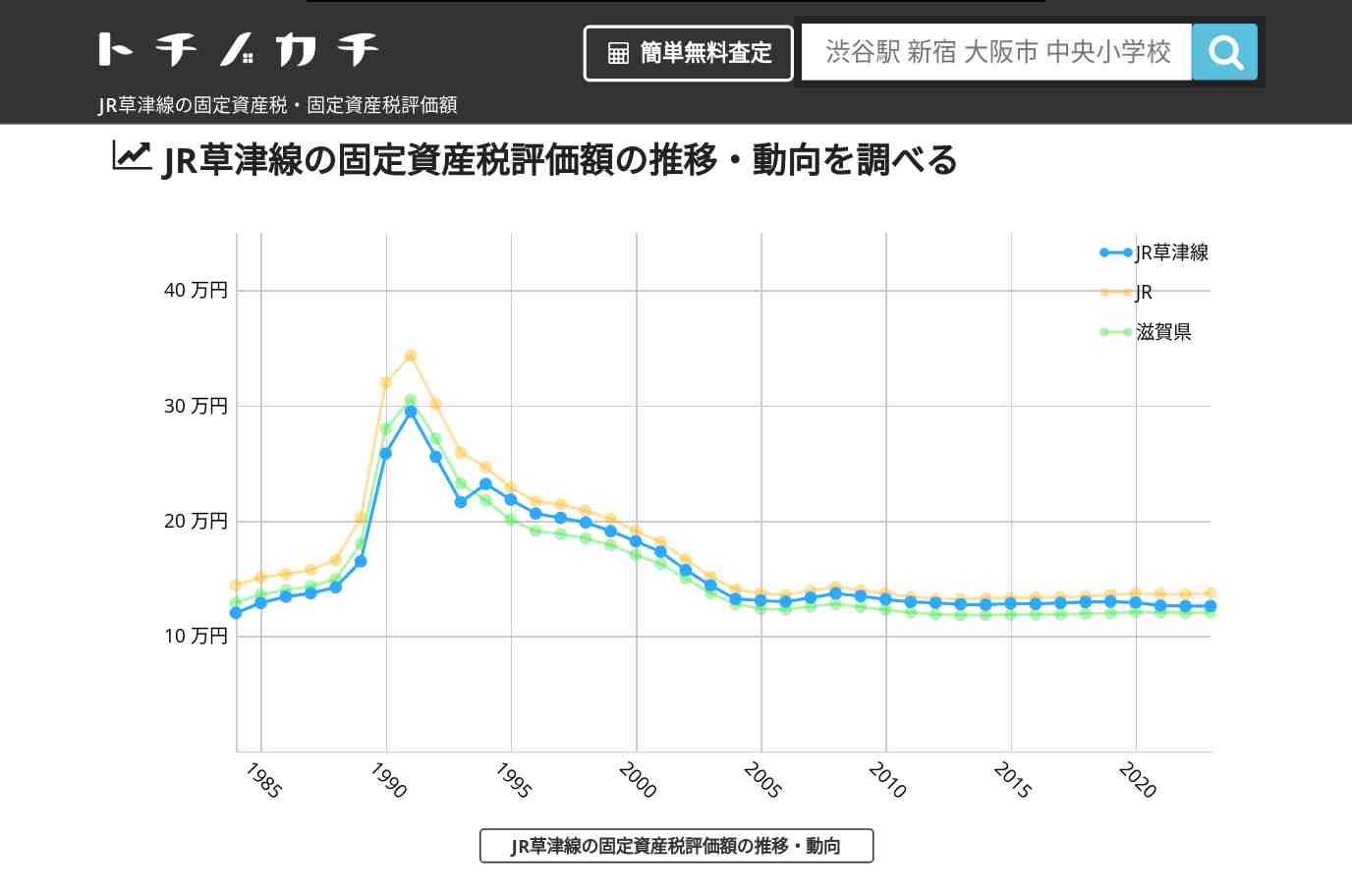

JR草津線における、住宅地、商業地、工業地などの土地の用途ごとの固定資産税評価額の推移・動向は以下の通りです。

(※価格情報は「用途」ごとに算定しています)

| 住宅地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 12.6万円/坪 | +0.1% | 40件 |

| 2023年 | 12.6万円/坪 | +0.1% | 81件 |

| 2022年 | 12.6万円/坪 | -0.3% | 80件 |

| 2021年 | 12.6万円/坪 | -2.1% | 79件 |

| 2020年 | 12.9万円/坪 | -0.7% | 76件 |

| 2019年 | 13.0万円/坪 | +0.4% | 74件 |

| 2018年 | 12.9万円/坪 | +0.5% | 74件 |

| 2017年 | 12.9万円/坪 | +0.7% | 74件 |

| 2016年 | 12.8万円/坪 | -0.3% | 72件 |

| 2015年 | 12.8万円/坪 | +0.9% | 71件 |

| 2014年 | 12.7万円/坪 | -0.3% | 71件 |

| 2013年 | 12.8万円/坪 | -1.0% | 69件 |

| 2012年 | 12.9万円/坪 | -0.6% | 68件 |

| 2011年 | 13.0万円/坪 | -1.7% | 68件 |

| 2010年 | 13.2万円/坪 | -2.2% | 68件 |

| 2009年 | 13.5万円/坪 | -1.7% | 66件 |

| 2008年 | 13.7万円/坪 | +2.6% | 66件 |

| 2007年 | 13.3万円/坪 | +2.7% | 66件 |

| 2006年 | 13.0万円/坪 | -0.8% | 63件 |

| 2005年 | 13.1万円/坪 | -1.0% | 63件 |

| 2004年 | 13.2万円/坪 | -8.9% | 59件 |

| 2003年 | 14.4万円/坪 | -9.2% | 58件 |

| 2002年 | 15.7万円/坪 | -10.1% | 58件 |

| 2001年 | 17.3万円/坪 | -5.2% | 56件 |

| 2000年 | 18.2万円/坪 | -4.8% | 56件 |

| 1999年 | 19.1万円/坪 | -3.9% | 56件 |

| 1998年 | 19.8万円/坪 | -2.1% | 54件 |

| 1997年 | 20.3万円/坪 | -1.8% | 53件 |

| 1996年 | 20.6万円/坪 | -5.8% | 53件 |

| 1995年 | 21.8万円/坪 | -6.2% | 51件 |

| 1994年 | 23.2万円/坪 | +6.8% | 42件 |

| 1993年 | 21.6万円/坪 | -18.2% | 35件 |

| 1992年 | 25.6万円/坪 | -15.3% | 32件 |

| 1991年 | 29.5万円/坪 | +12.3% | 29件 |

| 1990年 | 25.8万円/坪 | +36.2% | 25件 |

| 1989年 | 16.5万円/坪 | +13.6% | 25件 |

| 1988年 | 14.2万円/坪 | +3.6% | 24件 |

| 1987年 | 13.7万円/坪 | +2.2% | 24件 |

| 1986年 | 13.4万円/坪 | +4.0% | 22件 |

| 1985年 | 12.9万円/坪 | +6.8% | 21件 |

| 1984年 | 12.0万円/坪 | +4.3% | 20件 |

| 商業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 37.0万円/坪 | +4.2% | 13件 |

| 2023年 | 35.4万円/坪 | -1.1% | 27件 |

| 2022年 | 35.8万円/坪 | -1.5% | 26件 |

| 2021年 | 36.3万円/坪 | +30.5% | 25件 |

| 2020年 | 25.3万円/坪 | +1.5% | 21件 |

| 2019年 | 24.9万円/坪 | +2.0% | 21件 |

| 2018年 | 24.4万円/坪 | +0.7% | 21件 |

| 2017年 | 24.2万円/坪 | -2.7% | 20件 |

| 2016年 | 24.9万円/坪 | +1.2% | 18件 |

| 2015年 | 24.6万円/坪 | +0.7% | 18件 |

| 2014年 | 24.4万円/坪 | -1.8% | 16件 |

| 2013年 | 24.8万円/坪 | +0.8% | 15件 |

| 2012年 | 24.6万円/坪 | -0.1% | 15件 |

| 2011年 | 24.6万円/坪 | +6.2% | 15件 |

| 2010年 | 23.1万円/坪 | -4.8% | 14件 |

| 2009年 | 24.2万円/坪 | -3.4% | 14件 |

| 2008年 | 25.0万円/坪 | +3.3% | 14件 |

| 2007年 | 24.2万円/坪 | +4.3% | 14件 |

| 2006年 | 23.2万円/坪 | -0.5% | 14件 |

| 2005年 | 23.3万円/坪 | -4.7% | 12件 |

| 2004年 | 24.4万円/坪 | -9.2% | 10件 |

| 2003年 | 26.6万円/坪 | -21.0% | 9件 |

| 2002年 | 32.2万円/坪 | -15.2% | 8件 |

| 2001年 | 37.1万円/坪 | -17.9% | 8件 |

| 2000年 | 43.7万円/坪 | -8.3% | 7件 |

| 1999年 | 47.3万円/坪 | -9.5% | 6件 |

| 1998年 | 51.8万円/坪 | -11.8% | 6件 |

| 1997年 | 57.9万円/坪 | -7.3% | 6件 |

| 1996年 | 62.2万円/坪 | -9.9% | 6件 |

| 1995年 | 68.3万円/坪 | -5.8% | 6件 |

| 1994年 | 72.3万円/坪 | -7.9% | 6件 |

| 1993年 | 78.0万円/坪 | -18.8% | 6件 |

| 1992年 | 92.6万円/坪 | -13.4% | 6件 |

| 1991年 | 105万円/坪 | -21.5% | 6件 |

| 1990年 | 128万円/坪 | +43.8% | 2件 |

| 1989年 | 71.7万円/坪 | +29.0% | 2件 |

| 1988年 | 50.9万円/坪 | +5.2% | 2件 |

| 1987年 | 48.2万円/坪 | +4.8% | 2件 |

| 1986年 | 45.9万円/坪 | +3.3% | 2件 |

| 1985年 | 44.4万円/坪 | +3.4% | 2件 |

| 1984年 | 42.9万円/坪 | +3.5% | 2件 |

| 工業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 5.7万円/坪 | -14.1% | 3件 |

| 2023年 | 6.5万円/坪 | +3.6% | 10件 |

| 2022年 | 6.2万円/坪 | +2.4% | 10件 |

| 2021年 | 6.1万円/坪 | +0.5% | 10件 |

| 2020年 | 6.1万円/坪 | +0.4% | 10件 |

| 2019年 | 6.0万円/坪 | +1.2% | 10件 |

| 2018年 | 6.0万円/坪 | +1.8% | 10件 |

| 2017年 | 5.9万円/坪 | -2.3% | 9件 |

| 2016年 | 6.0万円/坪 | +1.3% | 8件 |

| 2015年 | 5.9万円/坪 | +1.6% | 8件 |

| 2014年 | 5.8万円/坪 | +0.9% | 8件 |

| 2013年 | 5.8万円/坪 | -0.1% | 8件 |

| 2012年 | 5.8万円/坪 | -0.5% | 8件 |

| 2011年 | 5.8万円/坪 | -1.4% | 8件 |

| 2010年 | 5.9万円/坪 | -3.4% | 8件 |

| 2009年 | 6.1万円/坪 | -2.7% | 8件 |

| 2008年 | 6.2万円/坪 | +3.3% | 8件 |

| 2007年 | 6.0万円/坪 | +0.6% | 8件 |

| 2006年 | 6.0万円/坪 | -3.1% | 8件 |

| 2005年 | 6.2万円/坪 | -26.8% | 8件 |

| 2004年 | 7.8万円/坪 | -14.0% | 6件 |

| 2003年 | 8.9万円/坪 | -16.5% | 6件 |

| 2002年 | 10.4万円/坪 | -1.9% | 6件 |

| 2001年 | 10.6万円/坪 | -9.0% | 5件 |

| 2000年 | 11.6万円/坪 | -9.5% | 5件 |

| 1999年 | 12.7万円/坪 | -17.4% | 5件 |

| 1998年 | 14.9万円/坪 | -4.4% | 4件 |

| 1997年 | 15.5万円/坪 | -4.4% | 4件 |

| 1996年 | 16.2万円/坪 | -4.7% | 4件 |

| 1995年 | 17.0万円/坪 | -13.3% | 4件 |

| 1994年 | 19.2万円/坪 | +15.2% | 3件 |

| 1993年 | 16.3万円/坪 | -3.3% | 2件 |

| 1992年 | 16.8万円/坪 | -7.0% | 2件 |

| 1991年 | 18.0万円/坪 | +6.6% | 2件 |

| 1990年 | 16.8万円/坪 | +52.6% | 2件 |

| 1989年 | 8.0万円/坪 | +5.8% | 1件 |

| 林地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2023年 | 12.7万円/坪 | -3.6% | 1件 |

| 2022年 | 13.2万円/坪 | -3.5% | 1件 |

| 2021年 | 13.7万円/坪 | -5.1% | 1件 |

| 2020年 | 14.3万円/坪 | -6.5% | 1件 |

| 2019年 | 15.3万円/坪 | -6.1% | 1件 |

| 2018年 | 16.2万円/坪 | -5.7% | 1件 |

| 2017年 | 17.1万円/坪 | -5.4% | 1件 |

| 2016年 | 18.0万円/坪 | -6.4% | 1件 |

| 2015年 | 19.2万円/坪 | -7.2% | 1件 |

| 2014年 | 20.6万円/坪 | -2.8% | 1件 |

| 2013年 | 21.2万円/坪 | -2.2% | 1件 |

| 2012年 | 21.6万円/坪 | -3.7% | 1件 |

| 2011年 | 22.4万円/坪 | -3.1% | 1件 |

| 2010年 | 23.1万円/坪 | +0.0% | 1件 |

| 2009年 | 23.1万円/坪 | -3.0% | 1件 |

| 2008年 | 23.8万円/坪 | -1.9% | 1件 |

| 2007年 | 24.3万円/坪 | -1.9% | 1件 |

| 2006年 | 24.8万円/坪 | -4.7% | 1件 |

| 2005年 | 25.9万円/坪 | -7.1% | 1件 |

| 2004年 | 27.8万円/坪 | -8.3% | 1件 |

| 2003年 | 30.1万円/坪 | -3.1% | 1件 |

| 2002年 | 31.0万円/坪 | -2.2% | 1件 |

| 2001年 | 31.7万円/坪 | -0.7% | 1件 |

| 2000年 | 31.9万円/坪 | -1.4% | 1件 |

| 住宅地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 14.6万円/坪 | +5.5% | 220件 |

| 2023年 | 13.8万円/坪 | +0.9% | 459件 |

| 2022年 | 13.6万円/坪 | -0.1% | 455件 |

| 2021年 | 13.6万円/坪 | -0.5% | 449件 |

| 2020年 | 13.7万円/坪 | +1.1% | 441件 |

| 2019年 | 13.6万円/坪 | +0.6% | 432件 |

| 2018年 | 13.5万円/坪 | +0.6% | 431件 |

| 2017年 | 13.4万円/坪 | +0.2% | 428件 |

| 2016年 | 13.4万円/坪 | +0.3% | 421件 |

| 2015年 | 13.3万円/坪 | +0.4% | 418件 |

| 2014年 | 13.3万円/坪 | +0.3% | 416件 |

| 2013年 | 13.2万円/坪 | -0.4% | 398件 |

| 2012年 | 13.3万円/坪 | -1.2% | 395件 |

| 2011年 | 13.4万円/坪 | -2.2% | 391件 |

| 2010年 | 13.7万円/坪 | -1.9% | 387件 |

| 2009年 | 14.0万円/坪 | -2.2% | 375件 |

| 2008年 | 14.3万円/坪 | +2.3% | 370件 |

| 2007年 | 14.0万円/坪 | +2.5% | 370件 |

| 2006年 | 13.6万円/坪 | -0.7% | 363件 |

| 2005年 | 13.7万円/坪 | -2.8% | 359件 |

| 2004年 | 14.1万円/坪 | -7.6% | 343件 |

| 2003年 | 15.2万円/坪 | -10.0% | 340件 |

| 2002年 | 16.7万円/坪 | -9.2% | 333件 |

| 2001年 | 18.2万円/坪 | -5.2% | 327件 |

| 2000年 | 19.2万円/坪 | -5.6% | 323件 |

| 1999年 | 20.2万円/坪 | -3.6% | 319件 |

| 1998年 | 21.0万円/坪 | -2.5% | 310件 |

| 1997年 | 21.5万円/坪 | -1.3% | 307件 |

| 1996年 | 21.8万円/坪 | -5.5% | 303件 |

| 1995年 | 23.0万円/坪 | -8.0% | 280件 |

| 1994年 | 24.8万円/坪 | -4.8% | 243件 |

| 1993年 | 26.0万円/坪 | -16.4% | 196件 |

| 1992年 | 30.3万円/坪 | -14.0% | 185件 |

| 1991年 | 34.5万円/坪 | +6.8% | 174件 |

| 1990年 | 32.1万円/坪 | +36.6% | 159件 |

| 1989年 | 20.4万円/坪 | +18.1% | 146件 |

| 1988年 | 16.7万円/坪 | +5.0% | 135件 |

| 1987年 | 15.8万円/坪 | +2.4% | 129件 |

| 1986年 | 15.5万円/坪 | +1.7% | 125件 |

| 1985年 | 15.2万円/坪 | +4.4% | 111件 |

| 1984年 | 14.5万円/坪 | +3.9% | 100件 |

| 商業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 32.0万円/坪 | +3.8% | 85件 |

| 2023年 | 30.8万円/坪 | +1.1% | 166件 |

| 2022年 | 30.4万円/坪 | +0.4% | 163件 |

| 2021年 | 30.3万円/坪 | +11.6% | 157件 |

| 2020年 | 26.8万円/坪 | +1.2% | 148件 |

| 2019年 | 26.5万円/坪 | +1.5% | 147件 |

| 2018年 | 26.1万円/坪 | +0.7% | 146件 |

| 2017年 | 25.9万円/坪 | -1.5% | 142件 |

| 2016年 | 26.3万円/坪 | +0.9% | 128件 |

| 2015年 | 26.1万円/坪 | +1.0% | 124件 |

| 2014年 | 25.8万円/坪 | +1.0% | 120件 |

| 2013年 | 25.5万円/坪 | -0.0% | 117件 |

| 2012年 | 25.5万円/坪 | -0.4% | 115件 |

| 2011年 | 25.6万円/坪 | -1.1% | 113件 |

| 2010年 | 25.9万円/坪 | -6.2% | 111件 |

| 2009年 | 27.5万円/坪 | -1.0% | 109件 |

| 2008年 | 27.8万円/坪 | +7.9% | 106件 |

| 2007年 | 25.6万円/坪 | +5.5% | 102件 |

| 2006年 | 24.2万円/坪 | +0.3% | 102件 |

| 2005年 | 24.1万円/坪 | -5.6% | 99件 |

| 2004年 | 25.5万円/坪 | -9.7% | 89件 |

| 2003年 | 27.9万円/坪 | -17.0% | 86件 |

| 2002年 | 32.7万円/坪 | -13.5% | 84件 |

| 2001年 | 37.1万円/坪 | -10.9% | 84件 |

| 2000年 | 41.1万円/坪 | -10.2% | 81件 |

| 1999年 | 45.4万円/坪 | -10.1% | 75件 |

| 1998年 | 50.0万円/坪 | -9.9% | 69件 |

| 1997年 | 54.9万円/坪 | -9.3% | 60件 |

| 1996年 | 60.0万円/坪 | -17.9% | 60件 |

| 1995年 | 70.8万円/坪 | -14.0% | 51件 |

| 1994年 | 80.7万円/坪 | -11.2% | 48件 |

| 1993年 | 89.7万円/坪 | -28.8% | 42件 |

| 1992年 | 115万円/坪 | -11.2% | 41件 |

| 1991年 | 128万円/坪 | +0.1% | 35件 |

| 1990年 | 128万円/坪 | +38.6% | 28件 |

| 1989年 | 78.8万円/坪 | +24.9% | 27件 |

| 1988年 | 59.2万円/坪 | +5.9% | 24件 |

| 1987年 | 55.7万円/坪 | +15.7% | 19件 |

| 1986年 | 47.0万円/坪 | +0.5% | 17件 |

| 1985年 | 46.8万円/坪 | -1.3% | 16件 |

| 1984年 | 47.4万円/坪 | +4.2% | 14件 |

| 工業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 7.4万円/坪 | +0.8% | 14件 |

| 2023年 | 7.4万円/坪 | +6.0% | 30件 |

| 2022年 | 7.0万円/坪 | +2.1% | 29件 |

| 2021年 | 6.8万円/坪 | +0.5% | 29件 |

| 2020年 | 6.8万円/坪 | +0.7% | 29件 |

| 2019年 | 6.7万円/坪 | +1.3% | 29件 |

| 2018年 | 6.6万円/坪 | +2.2% | 29件 |

| 2017年 | 6.5万円/坪 | +0.1% | 25件 |

| 2016年 | 6.5万円/坪 | +4.9% | 22件 |

| 2015年 | 6.2万円/坪 | +0.9% | 21件 |

| 2014年 | 6.1万円/坪 | +0.3% | 21件 |

| 2013年 | 6.1万円/坪 | -0.5% | 21件 |

| 2012年 | 6.1万円/坪 | -1.1% | 21件 |

| 2011年 | 6.2万円/坪 | -1.9% | 21件 |

| 2010年 | 6.3万円/坪 | -3.2% | 21件 |

| 2009年 | 6.5万円/坪 | -2.0% | 21件 |

| 2008年 | 6.6万円/坪 | +2.1% | 21件 |

| 2007年 | 6.5万円/坪 | +0.2% | 21件 |

| 2006年 | 6.5万円/坪 | -3.8% | 21件 |

| 2005年 | 6.7万円/坪 | -15.1% | 21件 |

| 2004年 | 7.8万円/坪 | -12.7% | 17件 |

| 2003年 | 8.7万円/坪 | -16.1% | 17件 |

| 2002年 | 10.1万円/坪 | -5.2% | 17件 |

| 2001年 | 10.7万円/坪 | -8.1% | 14件 |

| 2000年 | 11.5万円/坪 | -7.9% | 14件 |

| 1999年 | 12.5万円/坪 | -9.3% | 14件 |

| 1998年 | 13.6万円/坪 | -4.0% | 13件 |

| 1997年 | 14.2万円/坪 | -6.1% | 13件 |

| 1996年 | 15.0万円/坪 | +2.2% | 12件 |

| 1995年 | 14.7万円/坪 | -2.2% | 10件 |

| 1994年 | 15.0万円/坪 | +3.3% | 8件 |

| 1993年 | 14.5万円/坪 | -4.3% | 4件 |

| 1992年 | 15.1万円/坪 | -4.7% | 4件 |

| 1991年 | 15.8万円/坪 | +2.7% | 4件 |

| 1990年 | 15.4万円/坪 | +48.2% | 4件 |

| 1989年 | 8.0万円/坪 | +5.8% | 1件 |

| 林地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2023年 | 103万円/坪 | -5.2% | 3件 |

| 2022年 | 108万円/坪 | -5.0% | 3件 |

| 2021年 | 113万円/坪 | -4.3% | 3件 |

| 2020年 | 118万円/坪 | -5.7% | 3件 |

| 2019年 | 125万円/坪 | -6.0% | 3件 |

| 2018年 | 132万円/坪 | -4.4% | 3件 |

| 2017年 | 138万円/坪 | -4.2% | 3件 |

| 2016年 | 144万円/坪 | -4.1% | 3件 |

| 2015年 | 150万円/坪 | -3.5% | 3件 |

| 2014年 | 155万円/坪 | -2.8% | 3件 |

| 2013年 | 160万円/坪 | -3.4% | 3件 |

| 2012年 | 165万円/坪 | -3.4% | 3件 |

| 2011年 | 171万円/坪 | -3.7% | 3件 |

| 2010年 | 177万円/坪 | -6.0% | 3件 |

| 2009年 | 188万円/坪 | +72.5% | 3件 |

| 2008年 | 51.6万円/坪 | -2.0% | 2件 |

| 2007年 | 52.6万円/坪 | -2.6% | 2件 |

| 2006年 | 54.0万円/坪 | -4.3% | 2件 |

| 2005年 | 56.3万円/坪 | -8.8% | 2件 |

| 2004年 | 61.3万円/坪 | -9.4% | 2件 |

| 2003年 | 67.1万円/坪 | -11.0% | 2件 |

| 2002年 | 74.5万円/坪 | -4.3% | 2件 |

| 2001年 | 77.8万円/坪 | -1.3% | 2件 |

| 2000年 | 78.8万円/坪 | -60.1% | 2件 |

| 1999年 | 126万円/坪 | -0.4% | 1件 |

| 1998年 | 127万円/坪 | -0.9% | 1件 |

| 1997年 | 128万円/坪 | +0.0% | 1件 |

| 1996年 | 128万円/坪 | +0.0% | 1件 |

| 1995年 | 128万円/坪 | +0.0% | 1件 |

| 1994年 | 128万円/坪 | +0.0% | 1件 |

| 1993年 | 128万円/坪 | +0.0% | 1件 |

| 1992年 | 128万円/坪 | +0.4% | 1件 |

| 1991年 | 127万円/坪 | +3.6% | 1件 |

| 1990年 | 123万円/坪 | +5.7% | 1件 |

| 1989年 | 116万円/坪 | +3.0% | 1件 |

| 1988年 | 112万円/坪 | +1.0% | 1件 |

| 1987年 | 111万円/坪 | +1.0% | 1件 |

| 1986年 | 110万円/坪 | +1.5% | 1件 |

| 1985年 | 108万円/坪 | +1.7% | 1件 |

| 1984年 | 106万円/坪 | +2.2% | 1件 |

| 住宅地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 12.8万円/坪 | +5.4% | 302件 |

| 2023年 | 12.1万円/坪 | +0.6% | 622件 |

| 2022年 | 12.0万円/坪 | -0.3% | 616件 |

| 2021年 | 12.0万円/坪 | -0.5% | 607件 |

| 2020年 | 12.1万円/坪 | +1.0% | 596件 |

| 2019年 | 12.0万円/坪 | +0.3% | 587件 |

| 2018年 | 11.9万円/坪 | +0.5% | 585件 |

| 2017年 | 11.9万円/坪 | +0.1% | 582件 |

| 2016年 | 11.9万円/坪 | +0.2% | 574件 |

| 2015年 | 11.9万円/坪 | +0.2% | 571件 |

| 2014年 | 11.8万円/坪 | -0.1% | 569件 |

| 2013年 | 11.8万円/坪 | -0.6% | 543件 |

| 2012年 | 11.9万円/坪 | -1.3% | 537件 |

| 2011年 | 12.1万円/坪 | -2.0% | 526件 |

| 2010年 | 12.3万円/坪 | -1.9% | 522件 |

| 2009年 | 12.5万円/坪 | -2.2% | 509件 |

| 2008年 | 12.8万円/坪 | +1.9% | 502件 |

| 2007年 | 12.6万円/坪 | +2.2% | 501件 |

| 2006年 | 12.3万円/坪 | -0.8% | 493件 |

| 2005年 | 12.4万円/坪 | -3.2% | 489件 |

| 2004年 | 12.8万円/坪 | -7.4% | 467件 |

| 2003年 | 13.7万円/坪 | -9.4% | 463件 |

| 2002年 | 15.0万円/坪 | -8.4% | 456件 |

| 2001年 | 16.3万円/坪 | -4.7% | 450件 |

| 2000年 | 17.1万円/坪 | -5.0% | 445件 |

| 1999年 | 17.9万円/坪 | -3.2% | 441件 |

| 1998年 | 18.5万円/坪 | -2.2% | 431件 |

| 1997年 | 18.9万円/坪 | -1.3% | 426件 |

| 1996年 | 19.2万円/坪 | -5.2% | 421件 |

| 1995年 | 20.2万円/坪 | -8.5% | 385件 |

| 1994年 | 21.9万円/坪 | -6.6% | 329件 |

| 1993年 | 23.3万円/坪 | -16.8% | 259件 |

| 1992年 | 27.2万円/坪 | -12.5% | 237件 |

| 1991年 | 30.6万円/坪 | +8.2% | 224件 |

| 1990年 | 28.1万円/坪 | +35.6% | 204件 |

| 1989年 | 18.1万円/坪 | +17.1% | 189件 |

| 1988年 | 15.0万円/坪 | +4.1% | 175件 |

| 1987年 | 14.4万円/坪 | +2.2% | 163件 |

| 1986年 | 14.1万円/坪 | +3.0% | 158件 |

| 1985年 | 13.6万円/坪 | +5.1% | 143件 |

| 1984年 | 13.0万円/坪 | +3.9% | 132件 |

| 商業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 28.0万円/坪 | +4.4% | 113件 |

| 2023年 | 26.7万円/坪 | +1.1% | 218件 |

| 2022年 | 26.4万円/坪 | +0.7% | 214件 |

| 2021年 | 26.2万円/坪 | +10.2% | 208件 |

| 2020年 | 23.5万円/坪 | +1.0% | 198件 |

| 2019年 | 23.3万円/坪 | +1.3% | 197件 |

| 2018年 | 23.0万円/坪 | +0.5% | 196件 |

| 2017年 | 22.9万円/坪 | -1.5% | 190件 |

| 2016年 | 23.2万円/坪 | +0.7% | 172件 |

| 2015年 | 23.1万円/坪 | +1.1% | 166件 |

| 2014年 | 22.8万円/坪 | +0.5% | 162件 |

| 2013年 | 22.7万円/坪 | -0.0% | 158件 |

| 2012年 | 22.7万円/坪 | -1.2% | 156件 |

| 2011年 | 23.0万円/坪 | -1.2% | 152件 |

| 2010年 | 23.3万円/坪 | -6.4% | 150件 |

| 2009年 | 24.8万円/坪 | -0.9% | 145件 |

| 2008年 | 25.0万円/坪 | +7.0% | 142件 |

| 2007年 | 23.3万円/坪 | +4.6% | 138件 |

| 2006年 | 22.2万円/坪 | -0.8% | 138件 |

| 2005年 | 22.4万円/坪 | -5.7% | 133件 |

| 2004年 | 23.7万円/坪 | -10.2% | 121件 |

| 2003年 | 26.1万円/坪 | -18.9% | 114件 |

| 2002年 | 31.0万円/坪 | -13.5% | 105件 |

| 2001年 | 35.2万円/坪 | -10.5% | 105件 |

| 2000年 | 38.8万円/坪 | -9.5% | 102件 |

| 1999年 | 42.5万円/坪 | -9.3% | 96件 |

| 1998年 | 46.5万円/坪 | -8.4% | 90件 |

| 1997年 | 50.4万円/坪 | -9.0% | 81件 |

| 1996年 | 54.9万円/坪 | -17.9% | 81件 |

| 1995年 | 64.7万円/坪 | -15.3% | 67件 |

| 1994年 | 74.6万円/坪 | -16.3% | 61件 |

| 1993年 | 86.8万円/坪 | -29.4% | 51件 |

| 1992年 | 112万円/坪 | -9.5% | 50件 |

| 1991年 | 123万円/坪 | +0.1% | 42件 |

| 1990年 | 123万円/坪 | +39.1% | 34件 |

| 1989年 | 74.8万円/坪 | +24.5% | 33件 |

| 1988年 | 56.5万円/坪 | +4.4% | 30件 |

| 1987年 | 54.0万円/坪 | +10.5% | 23件 |

| 1986年 | 48.3万円/坪 | +0.8% | 20件 |

| 1985年 | 47.9万円/坪 | -0.6% | 19件 |

| 1984年 | 48.2万円/坪 | +4.0% | 17件 |

| 工業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2024年 | 6.8万円/坪 | +3.1% | 20件 |

| 2023年 | 6.6万円/坪 | +5.2% | 44件 |

| 2022年 | 6.3万円/坪 | +0.7% | 43件 |

| 2021年 | 6.2万円/坪 | +0.4% | 42件 |

| 2020年 | 6.2万円/坪 | +0.6% | 42件 |

| 2019年 | 6.1万円/坪 | +1.1% | 42件 |

| 2018年 | 6.1万円/坪 | +2.6% | 42件 |

| 2017年 | 5.9万円/坪 | +0.8% | 38件 |

| 2016年 | 5.9万円/坪 | +3.6% | 35件 |

| 2015年 | 5.7万円/坪 | +0.5% | 34件 |

| 2014年 | 5.6万円/坪 | +0.0% | 34件 |

| 2013年 | 5.6万円/坪 | -0.8% | 34件 |

| 2012年 | 5.7万円/坪 | -1.3% | 34件 |

| 2011年 | 5.8万円/坪 | -2.0% | 34件 |

| 2010年 | 5.9万円/坪 | -3.2% | 34件 |

| 2009年 | 6.1万円/坪 | -2.0% | 34件 |

| 2008年 | 6.2万円/坪 | +1.4% | 34件 |

| 2007年 | 6.1万円/坪 | +0.0% | 34件 |

| 2006年 | 6.1万円/坪 | -3.6% | 34件 |

| 2005年 | 6.3万円/坪 | -10.8% | 34件 |

| 2004年 | 7.0万円/坪 | -11.6% | 30件 |

| 2003年 | 7.8万円/坪 | -13.0% | 30件 |

| 2002年 | 8.8万円/坪 | -5.7% | 29件 |

| 2001年 | 9.3万円/坪 | -8.0% | 26件 |

| 2000年 | 10.0万円/坪 | -7.2% | 25件 |

| 1999年 | 10.8万円/坪 | -6.0% | 25件 |

| 1998年 | 11.4万円/坪 | -3.7% | 23件 |

| 1997年 | 11.8万円/坪 | -4.6% | 23件 |

| 1996年 | 12.4万円/坪 | -4.3% | 20件 |

| 1995年 | 12.9万円/坪 | -6.7% | 16件 |

| 1994年 | 13.8万円/坪 | +5.2% | 11件 |

| 1993年 | 13.1万円/坪 | -4.0% | 5件 |

| 1992年 | 13.6万円/坪 | -4.5% | 5件 |

| 1991年 | 14.2万円/坪 | +3.1% | 5件 |

| 1990年 | 13.8万円/坪 | +42.0% | 5件 |

| 1989年 | 8.0万円/坪 | +5.8% | 1件 |

| 林地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 2023年 | 141万円/坪 | -5.3% | 4件 |

| 2022年 | 149万円/坪 | -5.1% | 4件 |

| 2021年 | 156万円/坪 | -4.2% | 4件 |

| 2020年 | 163万円/坪 | -5.6% | 4件 |

| 2019年 | 172万円/坪 | -6.0% | 4件 |

| 2018年 | 182万円/坪 | -4.3% | 4件 |

| 2017年 | 190万円/坪 | -4.1% | 4件 |

| 2016年 | 198万円/坪 | -4.0% | 4件 |

| 2015年 | 206万円/坪 | -3.3% | 4件 |

| 2014年 | 213万円/坪 | -2.6% | 4件 |

| 2013年 | 218万円/坪 | -3.5% | 4件 |

| 2012年 | 226万円/坪 | -3.4% | 4件 |

| 2011年 | 233万円/坪 | -3.5% | 4件 |

| 2010年 | 242万円/坪 | -6.2% | 4件 |

| 2009年 | 256万円/坪 | +79.9% | 4件 |

| 2008年 | 51.6万円/坪 | -2.0% | 2件 |

| 2007年 | 52.6万円/坪 | -2.6% | 2件 |

| 2006年 | 54.0万円/坪 | -4.3% | 2件 |

| 2005年 | 56.3万円/坪 | -8.8% | 2件 |

| 2004年 | 61.3万円/坪 | -9.4% | 2件 |

| 2003年 | 67.1万円/坪 | -11.0% | 2件 |

| 2002年 | 74.5万円/坪 | -4.3% | 2件 |

| 2001年 | 77.8万円/坪 | -1.3% | 2件 |

| 2000年 | 78.8万円/坪 | -60.1% | 2件 |

| 1999年 | 126万円/坪 | -0.4% | 1件 |

| 1998年 | 127万円/坪 | -0.9% | 1件 |

| 1997年 | 128万円/坪 | +0.0% | 1件 |

| 1996年 | 128万円/坪 | +0.0% | 1件 |

| 1995年 | 128万円/坪 | +0.0% | 1件 |

| 1994年 | 128万円/坪 | +0.0% | 1件 |

| 1993年 | 128万円/坪 | +0.0% | 1件 |

| 1992年 | 128万円/坪 | +0.4% | 1件 |

| 1991年 | 127万円/坪 | +3.6% | 1件 |

| 1990年 | 123万円/坪 | +5.7% | 1件 |

| 1989年 | 116万円/坪 | +3.0% | 1件 |

| 1988年 | 112万円/坪 | +1.0% | 1件 |

| 1987年 | 111万円/坪 | +1.0% | 1件 |

| 1986年 | 110万円/坪 | +1.5% | 1件 |

| 1985年 | 108万円/坪 | +1.7% | 1件 |

| 1984年 | 106万円/坪 | +2.2% | 1件 |

駅距離や面積などの条件を指定して『JR草津線』において想定される固定資産税評価額(固定資産税路線価)を計算することができます。 また、固定資産税評価額に基づき固定資産税を計算します。 また、相続税評価額に基づき相続税を計算します。

| 条件選択 |

|---|

| {{easy_obj.unit}} 単位: |

「トチノカチ」が提供する固定資産税評価額は国土交通省が公表する公示地価、都道府県地価調査に基づき、 条件が類似する土地価格情報に基づき『回帰分析(Regression Analysis)』を用いて算定したもので、 『不動産鑑定士』などの専門家が実際に不動産物件の価格査定を行う際に用いる方法と同等の算定手法を適用しています。

また、『固定資産税』は一般的な自治体の『税率1.4%』を固定資産税評価額に乗じて算定しています。なお、住宅用地等の土地の種類に応じて固定資産税の軽減措置の特例を適用できる場合があります。

実際の土地の価格相場は、学区等の周辺環境、近くにある公共施設・商業施設へのアクセス等の立地条件、土地の形状、道路との接面方位、日当たり、眺望など、物件ごとの個別要因を考慮する必要があります。

一般の方は、これらの要因を考慮して計算することは困難ですが「不動産一括査定サイト」を利用することにより無料で価格相場を計算してもらうことができます。 また、JR草津線において条件が類似する過去の取引物件の情報も入手できるため、価格算定の参考にできます。

しかし、「不動産一括査定サイト」といっても十数社の企業が提供しており、どの査定サービスを利用すればいいのか迷ってしまうでしょう。 トチノカチでは、専門家による監修のもと、様々な観点から不動産査定サイトを比較しました(比較記事はこちら)。

以下のサイトは、「査定を受け付けているカバーエリア」「利用時の入力しやすさ」「個人情報保護」の観点から特に評価が高いサイトです。 いずれも、「無料」で「1分程度」で安心してご利用いただけます。

| 住宅地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 油日駅 (JR JR草津線) | 2.2万円/坪 | -2.8% | 2件 |

| 甲賀駅 (JR JR草津線) | 3.2万円/坪 | -1.9% | 9件 |

| 寺庄駅 (JR JR草津線) | 3.7万円/坪 | -0.4% | 3件 |

| 甲南駅 (JR JR草津線) | 5.0万円/坪 | -0.1% | 6件 |

| 貴生川駅 (JR JR草津線) | 9.4万円/坪 | +0.7% | 2件 |

| 三雲駅 (JR JR草津線) | 7.3万円/坪 | -0.8% | 13件 |

| 甲西駅 (JR JR草津線) | 10.8万円/坪 | +0.3% | 2件 |

| 石部駅 (JR JR草津線) | 8.8万円/坪 | -0.6% | 8件 |

| 手原駅 (JR JR草津線) | 13.9万円/坪 | +1.2% | 15件 |

| 草津駅 (JR JR草津線) | 25.4万円/坪 | +2.1% | 21件 |

| 商業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 寺庄駅 (JR JR草津線) | 7.0万円/坪 | -2.3% | 1件 |

| 貴生川駅 (JR JR草津線) | 14.7万円/坪 | +0.8% | 1件 |

| 三雲駅 (JR JR草津線) | 11.9万円/坪 | -11.7% | 2件 |

| 甲西駅 (JR JR草津線) | 14.5万円/坪 | +0.0% | 1件 |

| 石部駅 (JR JR草津線) | 11.0万円/坪 | -0.4% | 3件 |

| 手原駅 (JR JR草津線) | 18.6万円/坪 | +0.5% | 4件 |

| 草津駅 (JR JR草津線) | 52.4万円/坪 | +2.3% | 15件 |

| 工業地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 甲賀駅 (JR JR草津線) | 2.2万円/坪 | +4.3% | 1件 |

| 寺庄駅 (JR JR草津線) | 4.4万円/坪 | +4.2% | 1件 |

| 三雲駅 (JR JR草津線) | 5.7万円/坪 | +4.0% | 2件 |

| 甲西駅 (JR JR草津線) | 6.3万円/坪 | +7.0% | 2件 |

| 石部駅 (JR JR草津線) | 4.6万円/坪 | +4.0% | 1件 |

| 手原駅 (JR JR草津線) | 10.7万円/坪 | +3.7% | 1件 |

| 草津駅 (JR JR草津線) | 10.0万円/坪 | +3.6% | 2件 |

| 林地 | 固定資産税評価額 | 前年比 | 地点数 |

|---|---|---|---|

| 油日駅 (JR JR草津線) | 12.7万円/坪 | -3.6% | 1件 |

土地の価値をあらわす「価格指標(評価額)」は、以下の4種類に整理することができます。

トチノカチは、国土交通省 土地鑑定委員会が提供する最新データに基づき公示地価、路線価(相続税評価額)、固定資産税評価額を提供します。 『トチノカチ』は、中古マンション、中古住宅、土地価格相場サービスを提供する『ウチノカチ』が提供する、 地価公示、路線価(相続税評価額)、固定資産税評価額に特化した地価情報サービスです。